Глобальное применение и тенденции в области акцизного налогообложения,Tax Foundation, 2023

24 октября 2023

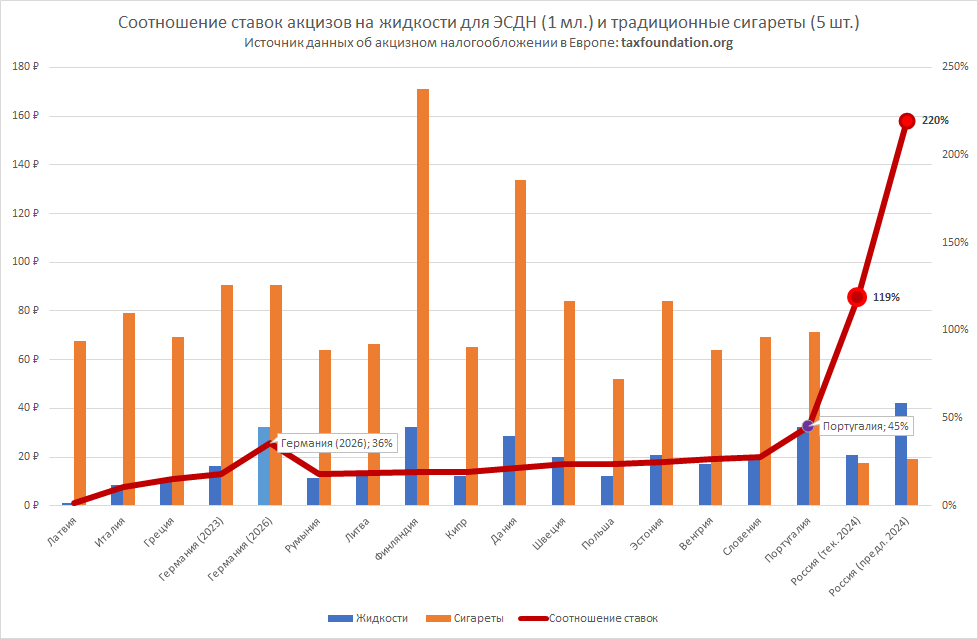

Перевод части материала агенства Tax Foundation приводится в дополнение к графику анализа данных о ставках акцизов на табачную продукцию в Европейских странах на 2023 год и ставках на традиционные сигареты и жидкости для ЭСДН, предлагаемые в законопроекте № 448566-8.

Среднее значение указанных ставок акциза на жидкости ЭСДН в 2023 году составляет в пересчёте 18 руб.

Альтернативные табачные изделия

Акцизы должны учитывать снижение вреда, чтобы минимизировать издержки, связанные с акцизной налоговой политикой, и максимизировать благосостояние.

Global Excise Tax Application and Trends, The Taxation Foundation

Инновации в доставке никотина являются одними из наиболее интересных разработок во всей сфере акцизного налогообложения. Потребление никотина через сжигание табака и горючих сигарет опасно. По данным Всемирной организации здравоохранения, ежегодно миллионы смертей происходят из-за курения табака.

Появились новые продукты со значительно менее вредными средствами потребления никотина. К ним относятся табачные изделия, не пригорающие при нагревании, вейпинг, а также никотиновые пакетики, пластыри и жевательные резинки. Многие из этих продуктов являются прямыми заменителями курения, предоставляя невероятные возможности для снижения вреда. Однако налоговые и нормативные ограничения на эти продукты действуют повсеместно.

Лучше всего это можно проиллюстрировать на примере вейпинга или электронных сигарет, которые составляют крупнейший рынок альтернативных табачных изделий. Королевский колледж врачей в Соединенном Королевстве после тщательного анализа эмпирических данных пришел к выводу, что электронные сигареты значительно менее вредны, чем сигареты, и что курильщики используют электронные сигареты как средство, помогающее бросить курить. Они приходят к выводу: “В интересах общественного здравоохранения важно как можно шире пропагандировать использование электронных сигарет, НЗТ и других нетабачных никотиновых продуктов в качестве замены курения”. Таким образом, политика Великобритании продвигает вейпинг как альтернативу курению. Вейп-шопам даже разрешили открыться в двух больницах Национальной системы здравоохранения.

С другой стороны, 32 страны запрещают продажу электронных систем доставки никотина (ENDS (ЭСДН)). По меньшей мере в 50 странах электронные сигареты облагаются налогом, но в налоговой политике отсутствует последовательность. Налоговая база может включать ЭСДН устройства и / или жидкости для электронных сигарет как для открытых, так и для закрытых систем. Ставки налога сильно различаются, и точка производственного процесса, на которой применяется налог, также различается.

Рассмотрим Соединенные Штаты. В США нет федерального налога на электронные сигареты или вейпинг, но с июля 2022 года 30 штатов плюс округ Колумбия облагают вейпинг налогом. Эти налоги включают в себя адвалорные налоги, применяемые к оптовой цене (в диапазоне от 7% до 95%), цене производителя и розничной цене продажи потребителям; и налоги ad quantum , применяемые к картриджам для вейпинга, за мл жидкости в открытой таре и за мл жидкости в закрытой системе.

Суть проблемы налогообложения ЭСДН заключается в том, что налоговая политика не нацелена на негативные внешние эффекты. Лучшие практики в области акцизного налогообложения основаны на концепции нацеливания на компоненты, вызывающие проблемы, такие как выбросы углерода или содержание алкоголя.

ЭСДН продукты не создают проблем, которые мы наблюдаем с другими продуктами. Они могут даже создавать положительные внешние эффекты, заставляя потребителей отказаться от сигарет, даже если эти продукты по-прежнему оказывают некоторое негативное влияние на здоровье потребителей по сравнению с отказом от употребления никотиновых продуктов, поскольку они предоставляют альтернативу гораздо более вредным продуктам. Экономическое обоснование для конечных продуктов предполагает субсидирование. Наиболее близкой к субсидированию ЭСДН политикой является снижение НДС в Великобритании с 20% до 5% на электронные сигареты так же как на лекарственные средства. Многие страны субсидируют другие продукты никотиновой заместительной терапии (НЗТ), такие как никотиновые пластыри, жевательная резинка, ингаляторы, спреи и пастилки.

Однако никотин вызывает привыкание. Продукты, вызывающие привыкание, могут облагаться акцизами для финансирования программ по борьбе с зависимостью. Рынок ставок на спорт — это долгосрочный рынок, имеющий некоторые сходства; проблема заключается в аддиктивном поведении, а вред в значительной степени зависит от человека, участвующего в таком поведении. Поскольку проблемы, связанные с зависимостью, могут возникать как из-за чрезмерного потребления (проблема, основанная на количестве), так и из-за чрезмерных расходов (проблема, основанная на ценности), подходящим инструментом может быть налог на квантование рекламы или адвалорный налог.

Для вейпинга и электронных сигарет лучшим инструментом может оказаться самый простой налог. Налог с низкой ставкой на объем жидкости для вейпинга был бы достаточно широким, чтобы охватить все ЭСДН продукты. Это также может помочь упростить структуру налогообложения других табачных изделий.

Директива ЕС по налогу на табак устанавливает минимальные ставки налога на некурительные изделия. К ним относятся тонко нарезанный курительный табак, сигары и сигариллы и другие табачные изделия для курения. Ранние отчеты указывают на то, что следующая директива ЕС по налогу на табак не только повысит ставки на большинство существующих категорий товаров, но и расширит количество категорий и продуктов, облагаемых налогом.

Простой прямой налог лучше всего подходит в качестве налоговой базы для других табачных изделий. Аналогично налогу на жидкость для вейпинга, основанному на весе, налог на пакетики и рассыпные табачно-снюсовые изделия был бы наиболее эффективным. На табачные изделия с подогревом можно было бы установить аналогичные налоги на сигареты с определенной суммой за пачку, но до принятия общерыночного стандарта на продукцию налоги на ПВТ следует взимать по весу. Эти структуры фиксируют вредное поведение и сохраняют налоговую нейтральность. Что касается налоговой ставки, то альтернативные табачные изделия должны облагаться налогом на уровне, обеспечивающем разницу в ценах по сравнению с горючими сигаретами. Переход от потребления горючих сигарет к альтернативной форме потребления никотина снижает вред. Простой способ представить налоговую политику в таких условиях заключается в том, что налог должен быть пропорционален уровню вреда.

Если электронные сигареты на 95 процентов менее вредны, чем горючие сигареты, налоговая ставка на них должна быть на 95 процентов ниже.

В отсутствие точных показателей относительного уровня вреда по продуктам налоговая политика может использовать более широкий категориальный подход.

Никотиновые продукты, которые менее вредны, чем горючие сигареты, облагаются сниженной ставкой. Две или три категории сниженных ставок, вероятно, будут уместны, поскольку уровни снижения вреда различаются. Трансдермальный никотиновый пластырь, вероятно, менее вреден, чем кисет для табака перорального употребления snus, поэтому менее вредный пластырь может отличаться по налогу от кисета для перорального употребления табака, но оба продукта должны иметь значительные налоговые преимущества перед горючими сигаретами.

Ссылки:

- Об организации: «Налоговый фонд является ведущей в мире некоммерческой организацией, занимающейся непартийной налоговой политикой 501(c)(3). На протяжении более 80 лет наша миссия оставалась прежней: улучшать жизнь посредством налоговой политики, которая ведет к большему экономическому росту и возможностям. Наше видение – это мир, в котором налоговый кодекс не станет препятствием на пути к успеху. Каждый день наша команда проверенных экспертов стремится к достижению этой цели, оставаясь принципиальной, проницательной и заинтересованной, а также продвигая принципы разумной налоговой политики : простота, нейтральность, прозрачность и стабильность.»

- https://taxfoundation.org/research/all/eu/global-excise-tax-policy-application-trends/

- World Health Organization, “Tobacco,” 2023, https://www.who.int/health-topics/tobacco#tab=tab_1.

- Royal College of Physicians, “Nicotine without smoke: Tobacco harm reduction,” April 2016, https://www.rcplondon.ac.uk/projects/outputs/nicotine-without-smoke-tobacco-harm-reduction

- World Health Organization, “Report on the Global Tobacco Epidemic – Addressing new and emerging products,” 2021, https://apps.who.int/iris/bitstream/handle/10665/343287/9789240032095-eng.pdf?sequence=1&isAllowed=y

- Brooke Campus, Patrick Fafard, Jessica St. Pierre, and Steven J. Hoffman, ”Comparing the regulation and incentivization of e-cigarettes across 97 countries,” Social Science & Medicine 291 (2021), https://www.sciencedirect.com/science/article/pii/S0277953621005190.

- Oliver Barnes and Mary McDougall, “Brussels to propose rise in cigarette taxes and first EU-wide vaping levy,” Financial Times, November 2022, https://www.ft.com/content/6f1c4211-5e54-4aa8-a391-0ec9bc5244de.

- The United States has a modified risk tobacco product application, for example, which can result in a tax reduction for approved products. The U.S. program is administered by the Food and Drug Administration and has been riddled with problems. See, for instance, the Reagan-Udall report: https://reaganudall.org/operational-evaluation-fdas-tobacco-program.